最近,人工智能公司OpenAI推出的聊天机器人ChatGPT全面出圈,掀起一阵全球性的热潮。去年11月30日,ChatGPT一经推出就迅速成为史上用户增长速度最快的消费级应用,仅5天注册用户数就超过100万。

短短两个月后,其用户数已突破1亿,刷新了人工智能聊天程序用户数增长的记录。微软、谷歌、阿里、腾讯、百度等国内外大厂也都在抢占布局ChatGPT,竞相宣布将推出相关产品,使其热度持续高涨。

ChatGPT是人工智能技术驱动的自然语言处理工具,它能够通过学习和理解人类的语言来进行对话,还能根据聊天的上下文进行互动,真正像人类一样来聊天交流,甚至能完成撰写邮件、视频脚本、文案、翻译、代码,写论文等任务。

我们正在进入一个以ChatGPT代表的AI新时代,而高算力AI应用需要大规模数据学习和快速运算,AI芯片的需求将随之暴增。

中商产业研究院指出,人工智能商业化应用将加速落地,推动AI芯片市场高速增长,预计全球AI芯片市场规模有望从2020年的约175亿美元提升到2025年的726亿美元(近5000亿元)。据亿欧智库测算,2025年中国人工智能核心产业市场规模将达到4000亿元,其中基础层芯片及相关技术的市场规模约1740亿元。

因此,在ChatGPT背后提供算力的GPU、CPU、FPGA、ASIC等芯片必将迎来新的增长点。本文将简要梳理这四类芯片在ChatGPT应用中的重要性,及其各自的市场规模、国产化现状、替代厂商名单等。

01

AI时代,GPU迎来黄金发展期

GPU:AI时代的算力核心

从构建AI模型的过程来看,首选要用超大算力和数据构建预训练模型,然后要在预训练模型上进行针对性训练。由于具备并行计算能力,可兼容训练和推理,GPU被广泛应用于加速芯片。

在AI时代的云端训练芯片中GPU占据较大的份额达到64%,被视为AI时代的算力核心。ChatGPT训练模型中就已导入至少1万颗英伟达GPU,ChatGPT的火热兴起对GPU的需求可见一斑。

GPU市场规模

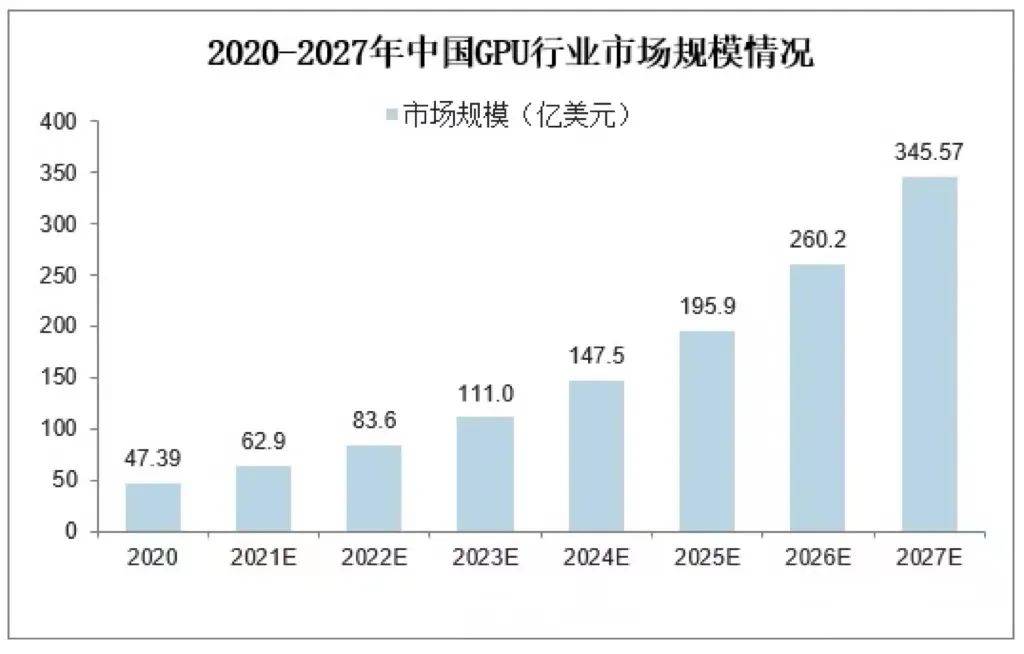

根据Verified Market Research数据显示,2020年全球GPU市场价值为254.1亿美元,2027年有望达到1853.1亿美元,年平均增速高达32.82%;2020年中国大陆的独立GPU市场规模为47.39亿美元,预计2027年中国大陆GPU市场规模将超过345.57亿美元。

图源:华经产业研究院

随着云计算、人工智能等高性能异构计算的发展,GPU并行计算的优势被进一步发掘,成为高性能计算领域的“宠儿”。从2020年开始,GPU便成为国内芯片领域“最吸金”赛道之一,融资总额已超过200亿元。

GPU国产化现状

放眼全球,GPU呈现寡头高度垄断的格局。在GPU市场,排名前三的英伟达、AMD、英特尔的营收几乎垄断整个GPU行业,占据市场份额高达63%。在中国市场中,三大巨头也是分走了大部分“蛋糕”。

受限于工艺制程、EDA等技术封锁,国内厂商目前在自主研发领域的成果与国际一流水平存在较大差距。但随着国内自研GPU的领军企业景嘉微、壁仞科技、芯动科技等逐渐崭露头角,各厂家已发展出一系列产品线,并且均采用国内成熟制程工艺及自主架构,国产替代浪潮下,国内独立GPU厂商的广阔市场空间已被打开。

眼下,ChatGPT的爆火正呼唤更强性能GPU的面世,而这将促使资金加快流入行业,国产厂商将有机会在其中分得一杯羹。

02

FPGA芯片发展潜力巨大

FPGA:人工智能时代的驱动引擎

FPGA(Field Programmable Gate Array)又称现场可编程门阵列,是指一种通过软件手段更改、配置器件内部连接结构和逻辑单元,完成既定设计功能的数字集成电路。

FPGA芯片在实时性(数据信号处理速度快)、灵活性等方面优势明显,还可以编程、并行计算,在深度学习领域占据不可替代地位。

相比于CPU/GPU/ASIC,FPGA具有更高的速度和极低的计算能耗,常被用作专用芯片的小批量替代品。在AI模型构建时,FPGA要实现深度学习功能,需要与CPU结合,共同应用于深度学习模型,同样可以实现庞大的算力需求。

FPGA市场规模

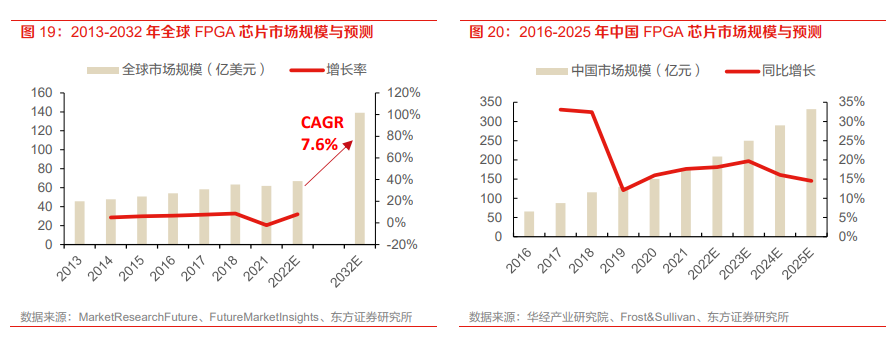

根据Future Market Insights的预测,FPGA芯片全球市场规模在2032年有望达到约139亿美元,2022-2032年CAGR为7.6%。

随着下游应用的拓展,中国FPGA的行业规模也持续提升,根据华经产业研究院与Frost&Sullivan数据显示,2021年中国FPGA芯片市场规模为176.8亿元,2016-2021年CAGR为 22%;2025年中国FPGA芯片市场有望达到332.2亿元,2021-2025年CAGR为17%。

FPGA是集成电路中的卡脖子领域,技术门槛极高,现有国内市场规模每年超百亿元。得益于5G通信技术和机器学习等新技术的兴起和应用场景的拓展,中国FPGA市场将进一步扩容,预计将达到全球市场份额的1/3。

FPGA国产化现状

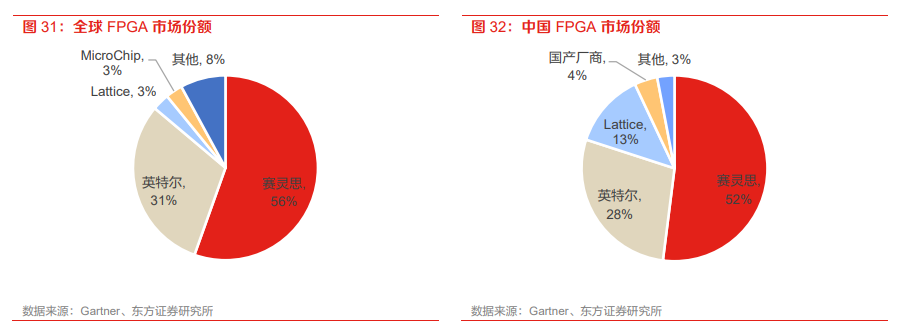

全球FPGA芯片市场中赛灵思和英特尔合计占有率高达87%左右,前四家美国公司即占据了全世界 92%以上的FPGA供应市场。国内FPGA市场中赛灵思和英特尔合计占据80%的市场份额,国产厂商只占4%,拥有广阔的提升空间。

由于FPGA芯片拥有较高的技术和资金壁垒,国内FPGA厂商硬件性能指标相较赛 灵思、Intel等技术水平较低,在成本控制能力、软件易用性等方面都与头部 FPGA厂商存在一定的差距。

从供应角度看,目前国外公司占据了90%以上国内市场份额,进口替代需求强烈,尤其在28nm以上中高端领域国产化率更低,国产替代空间大。

近年来中国FPGA厂商积极布局人工智能、自动驾驶等市场,领先企业已经实现了部分技术突破。如去年8月,京微齐力发布首颗国产22nm的FPGA芯片并成功量产。在行业整体规模上升与进口替代加速的驱动下,未来国产FPGA企业将有望缩小与国际先进水平的差距,并实现业绩和规模的进一步增长。

03

CPU:国内六大厂商崛起,实现自主可控

CPU:计算机运算与控制的核心

从深度学习的角度来看,虽然GPU是最适合深度学习应用的芯片,但CPU作为计算机运算与控制的核心,自然也不可忽略。想要实现深度学习功能,其它芯片均需要与CPU结合,共同应用于深度学习模型,以实现庞大的算力需求。CPU作为智能化的核心部件,一直以来都受到国内重视,我们正在加速改变对国外CPU过度依赖的局面,加大相关政策和资金的扶持,实现技术自主可控。近期,在ChatGPT带动下,国内各科技大厂也纷纷表示早已布局相关产品,比如百度的“文心一言”、网易有道的AI口语老师等。这些产品背后所均需要的强大算力支持,未来将拉动CPU等相关硬件的投资,国产CPU市场规模也将进一步得到拓展。

CPU全球市场规模

根据全球半导体贸易统计组织(WSTS) 的数据,2019年,受国际贸易影响,全球CPU行业总收入略有下降;2020年,因贸易摩擦缓解,加之数据中心、5G商用、 智能汽车等需求的增加,全球CPU行业市场规模上升至839亿美元,CAGR(复合年均增长率)4.1%,市场重回稳步增长态势。预计2030年全球CPU市场规模将达到1287.4亿美元。

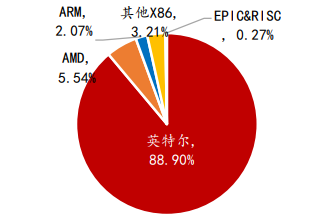

目前,Intel、AMD仍占据着全球CPU主要市场份额,两家企业出货量占市场份额近乎100%,寡头垄断特征明显。

2021年全球服务器CPU市场格局(数据来源:IDC,国联证券研究所)

CPU国产化现状

我国CPU起步并不晚,但发展历程较为坎坷。近年来,在国产CPU企业奋力追赶之下,近年来已取得较大进展。

2016年3月,国内24家软硬件关键技术和应用研究单位,共同发起成立了一个非营利性社会组织“信息技术应用创新工作委员会”,简称“信创”,旨在解决核心技术“卡脖子”的问题,它的成立,进一步推动了国产CPU的发展进程,各大厂商研发实力快速提升,逐步实现国产化替代。

近年来,在党政、金融、电信、教育、交通、公用事业等信创重点领域中,国产CPU及其配套软硬件逐渐拥有越来越高的市占率。根据国泰君安预测,2025年国产CPU潜在市场规模达到360亿元。

目前,鲲鹏、飞腾、龙芯、兆芯、海光、申威等一批优质国产CPU厂商快速崛起,进入“春秋六国”时代。

在架构上,我国CPU主要分为x86、Arm、MIPS和Risc-V四大生态阵营。在这些指令集架构中,x86和Arm架构都受到西方国家掣肘,而MIPS等架构则不符合主流发展趋势,所以目前来看,Risc-V或将成为国产CPU重要发展方向之一。

04

ASIC:解决人工智能时代的基础算力瓶颈

ASIC:算力显著优于传统芯片

随着数据量的不断增加和芯片工艺的极限到来,对算力的诉求越来越难以被满足,ASIC由此诞生。ASIC(Application Specific Integrated Circuit),即专用集成电路,其计算能力和计算效率可根据用户特定需求进行定制,广泛应用于人工智能设备、虚拟货币挖矿设备、耗材打印设备、军事国防设备等智慧终端。

ASIC芯片可根据终端功能不同分为TPU芯片、DPU芯片和NPU芯片等。其中,TPU(Tensor Processing Unit)为张量处理器,专用于机器学习。DPU(Data Processing Unit),可为数据中心等计算场景提供引擎。NPU(Neural-network Processing Unit)是神经网络处理器,在电路层模拟人类神经元和突触,并用深度学习指令集直接处理大规模电子神经元和突触数据。

ASIC 芯片有以下几个优势:

规格优势:ASIC芯片在设计时充分利用单位运算单元功能,避免冗余计算单元存在,有利于缩小芯片体积。

能耗优势:ASIC芯片单位算力能耗相对CPU、GPU、FPGA较低,如GPU每算力平均约消耗0.4瓦电力,ASIC单位算力平均消耗约0.2瓦电力,更能满足新型智能家电对能耗的限制。

集成优势:因采用定制化设计,ASIC芯片系统、电路、工艺高度一体化,有助于客户获得高性能集成电路。如TPU1是传统GPU性能的14-16倍,NPU是 GPU的118倍。寒武纪已发布对外应用指令集,ASIC将是未来AI芯片的核心。

相比于GPU和FPGA,ASIC缺乏灵活性,特别是在AI、服务器这类领域,在各种算法不断迭代的情况下,ASIC芯片的特性反而成为了它的累赘。但地平线CEO余凯曾公开表示,一旦软件算法固定下来,专用集成电路ASIC一定是未来的方向,按每瓦功耗计算能力看,ASIC可比GPU提升30-50倍,这也将是未来行业的竞争焦点。

ASIC全球市场规模

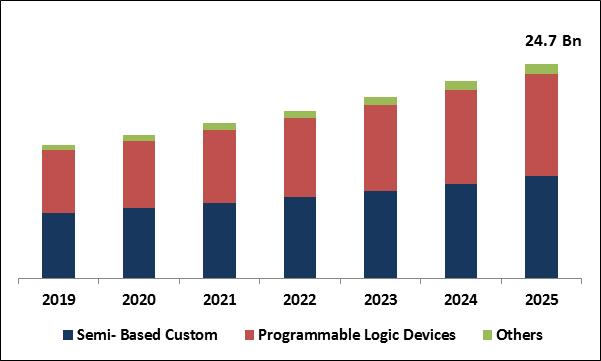

Research and Markets的报告显示,2018年全球ASIC芯片市场规模为148.7亿美元,到2025年,全球ASIC芯片市场规模预计将达到247亿美元,在预测期内以8.2%的复合年增长率增长。从数据上可以看到,其实ASIC芯片的市场规模并不小。

2019年-2025年ASIC全球市场规模(数据来源:KBV Research)

ASIC国产化现状

上文已提到,随着机器学习、边缘计算的发展,大量数据处理任务,让人们对计算效率、计算能耗等都提出了更高的要求,在此背景下,ASIC芯片开始受到重视,国外谷歌、英特尔、英伟达等科技巨头相继发布了TPU、DPU等ASIC芯片,国内大厂也开始瞄准这一市场迅速发力。

目前国内主流ASIC厂商信息整理如下:

- 还没有人评论,欢迎说说您的想法!