在上世纪八十年代初期,日本才是真正的"半导体之王"。而它的称王之路,走得也并不轻松。1945年,日本宣布无条件投降。摆在它面前的只有两条路:投靠当时的超级大国苏联,或者选择能够给与他大量技术和经济扶持的美国。

日本正值工业基础被全盘摧毁之时,没有什么犹豫,就成为了亲美一派。但随着日本半导体产业日益赶超美国,20世纪70—80年代爆发了日美半导体摩擦,异常激烈且旷日持久,被称为“半导体战争”。

美国试图通过贸易战迫使日本开放市场和让渡经济利益,从战略上遏制日本对美国的技术追赶,“从贸易战的议题,到时间,到方式,全都由美国确定。美国还利用市场武器,大量培植对手的对手。在90年代中后期,韩国和台湾地区的芯片和电子产品开始大规模涌进美国和世界市场,对日本构成全面挑战”。

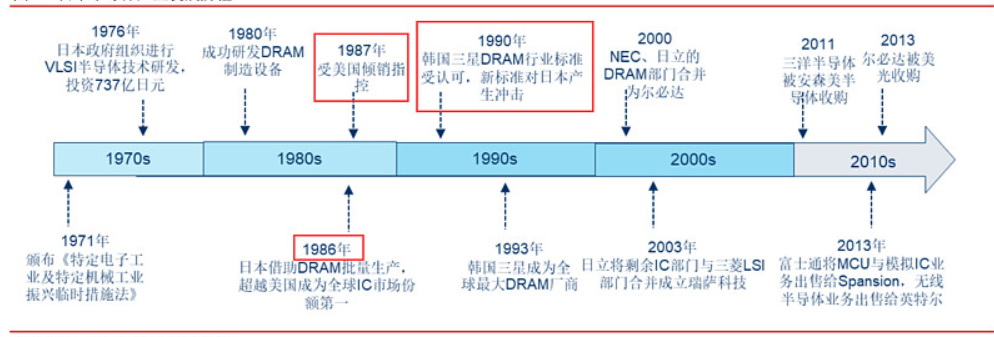

(图1 日本半导体发展历程 图片来自中信证券研究)

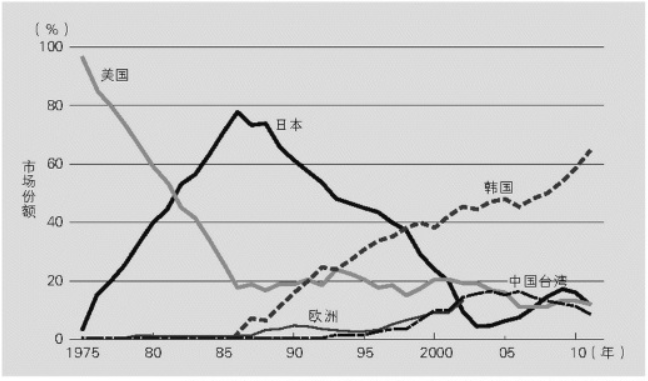

日本半导体产业的崛起是以主要用于大型计算机的DRAM为切入口的,80年代初,日本攻下了全球30%的DRAM存储芯片市场 ,80年代末,日本攻下了55%的市场,远远超过美国的企业。由于日本半导体企业采用了售价永远比对方低10%的战略,和大量生产DRAM储存芯片的过饱和供应策略,使得4K DRAM存储芯片的价格从100美元暴跌到5美元,跌幅达到90%以上。

(图2 DRAM市场占有率变化 图片来自网络)

进入20世纪90年代,个人计算机(PC)取代大型计算机成为计算机市场上的主导产品,个人计算机对DRAM的要求与大型机有所不同,重点是价格低,对质量和可靠性要求不太高,而日本半导体企业却仍然执着于高质量、高可靠性,加之劳动力成本也比较高,结果丧失了竞争优势,日本企业失去的市场份额没有被美国获得,反而是被韩国企业抢占,日本与韩国的市场份额曲线呈现非常明显的剪刀差分布。这是因为韩国企业在政府的强力支持下,抓住 PC使用的通用型 DRAM 契机,得到快速发展。

早期,半导体公司多是从IC设计、制造、封装、测试到销售都一手包办的整合组件制造商(Integrated Device Manufacturer, 俗称 IDM)。IDM 厂包含了如英特尔 (Intel)、德州仪器 (TI)、摩托罗拉(Motorola)、三星 (Samsung)、飞利浦(Philips)、东芝 (Toshiba),以及国内的华邦、旺宏。然而,由于摩尔定律的关系,半导体芯片的设计和制作越来越复杂、花费越来越高,单独一家半导体公司往往无法负担从上游到下游的高额研发与制作费用。

因此到了1980年代末期,半导体产业逐渐走向专业分工的模式,有些公司专门设计、再交由其他公司做晶圆代工和封装测试。其中的重要里程碑,莫过于 1987 年台积电 (TSMC) 的成立。由于一家公司只做设计、制程交给其他公司,容易令人担心机密外泄的问题 ,故一开始台积电并不被市场看好。

然而,台积电本身没有出售芯片、纯粹做晶圆代工,更能替各家芯片商设立特殊的生产线,并严格保有客户隐私,成功证明了专做晶圆代工是有利可图的。

日美“半导体战争”实力遭到严重削弱的日本半导体产业,既面临半导体产业结构的巨大变化,又遇到半导体产品市场的深刻调整,诸如智能手机市场迅速扩大。这两大变化使得长期以来在产业结构上以“垂直整合”模式为主、在产品上以DRAM取胜的日本半导体产业疲于应对,输掉了手机芯片、电脑芯片等具有海量市场的高端通用芯片的国际竞争力,导致日本半导体产业在世界市场上的占有率一路下滑。

01 日本半导体的衰落

多年以来,日本企业一直都在扩张市场,却忽略了大部分技术都是从美国学来的,在还没有彻底拥有自主知识产权的情况下,就去抢美国的饭碗;另一方面,为了赚取更多利益,日企想的大都是怎么把产品做得更好更便宜,高强度的工作和森严的规章制度,让诸多员工苦不堪言,很大程度上制约了员工的创新能力。

在日企还陶醉在半导体的成就中时,美国已经凭借着前瞻优势进入了操作系统,互联网,移动设备等领域,不断开辟新的战场。而日本在这一块的反应是很迟钝的,他们将模仿的能力做到了极致,但在面临新事物的态度上,缺乏探索和判断能力。

1972年,美国借口卡西欧公司违反《反倾销》法案,拒绝向日本继续提供核心IC,这是半导体技术的核心材料。自此日企遭受了重大打击,卡西欧在美国的市场份额也曾一度跌至27%。

1974年日本确立了举全国之力发展集成电路产业的方针,还召集了日立、富士通、NEC等6家国企研制起了超高性能计算机以及64K,128K的KDRAM芯片。1981年时日本的64KDRAM芯片产能位居世界第一。

1982年日本东芝机械公司向苏联销售了8台可用于军工制造用途的当时最先进的9轴铣床(1986年提供了修整用的设备软件),美国在声呐探测不到苏联潜艇的情况下,怀疑苏联是使用了先进的设备,制造出了静音的潜艇。最终东芝产品被判对美禁止出口3年。

1985年,美日就半导体问题谈判,美国开出的条件无比苛刻,要求美国半导体在日本的市场提升到20%~30%,同时建立价格监督机制,终止第三方倾销。面对如此霸道的行径,日本拒绝,双方为此开始了长达四年的明暗交锋。

1989年,日本被迫签订了不平等的《日美半导体保障协定》,开放日本半导体产业的知识产权、专利。与这一协定同年签署的还有广为人知的《广场协议》。投降所带来的后患是无止境的,1991年,美国单方面声称日本违约,再次强迫日本签订了第二次半导体条约。并在日后多次寻找借口打压日本半导体行业的发展。

1992年,由于苏联解体,美国面临的国际压力骤减,为了进一步限制日本,美国开始扶持韩国与中国台湾等地的半导体事业。

1993年INTEL推出了奔腾处理器,2年后微软推出了windows95,互联网时代到来了。

2000年,日立、NEC、三菱电机整合了DRAM业务,成立了尔必达半导体。

2003年,由日立和三菱电机两家公司所属半导体部门合并成立瑞萨公司,2010年NEC又加入进来,成立了新瑞萨公司。

2013年,富士通将MCU业务与模拟IC业务出售给飞索半导体,无线半导体业务出售给英特尔,退出了半导体市场。同年,尔必达也被美光收购。

在这个终身制被打破时期,已经被裁员的或者感觉自己即将被裁员的日本半导体技术人员很多都流向了韩国三星电子。每个周末都会有大量的日本半导体技术人员往返于首尔和日本之间,很多半导体方面的机密技术被韩国掌握。三星电子正是利用这些半导体人才和技术逐渐走进了原本是美日半导体争霸的世界舞台,并成功登顶。

02 日本现在发展半导体的优势

通过多年的产业结构性改革,加上既有的技术积累,日本半导体产业借力人工智能技术,正在多个领域夺取世界领先优势,并在半导体材料领域长期保有竞争优势。这个曾经在半导体领域叱咤风云的国家在过去的三十年里却错过了多波发展机遇,但他们在上游的材料领域已经积累了雄厚的实力。

生产半导体芯片需要 19 种必须的材料,缺一不可, 且大多数材料具备极高的技术壁垒, 因此半导体材料企业在半导体行业中占据着至关重要的地位。

而日本企业在硅晶圆、合成半导体晶圆、光罩、光刻胶、药业、靶材料、保护涂膜、引线架、陶瓷板、塑料板、 TAB、 COF、焊线、封装材料等 14 中重要材料方面均占有 50%及以上的份额, 日本半导体材料行业在全球范围内长期保持着绝对优势。

日本经济产业省在2021年3月召开了“半导体·数字化产业战略研讨会”,会议中提到了“三步走战略”,即“挽回”半导体生产能力、“推进”新一代半导体研发、“部署”未来新技术。

第一步是确保日本国内的半导体生产据点。邀请全球最大的半导体代工厂TSMC(台湾积体电路制造股份有限公司,以下简称为:“TSMC”)赴日本熊本县建厂,即是该战略的第一步。

第二步是与美国合作研发最先进的逻辑(Logic,用于演算)半导体。日本的目标是确立被称为“Beyond 2纳米”的新一代半导体技术。

第三步是到2030年研发出低功耗、可快速处理数据的半导体技术,同时将量子计算机应用于社会基建。

数据来源:胜高官网

总 结

从日本过往的经历我们也能知道,采用“举国体制”助力国产半导体突围,无疑是一个好办法。中国半导体企业应充分借鉴日本年代经验,找到适宜的经营模式,跟随时代的发展及时进行彻底而有力地企业经营模式转型。所谓有危就有机,我们已经将发展高端芯片产业列入国家科研任务之中,一切都在等待破土重生。

- 还没有人评论,欢迎说说您的想法!