近日供应链传出,日本头部功率半导体IDM大厂罗姆半导体将从2022年10月1日起正式调涨新、旧产品报价,涨幅为10%。无独有偶,另一国际车用芯片大厂恩智浦也持续传出调涨车用芯片报价。

并且有消息称,意法半导体、德州仪器和英飞凌正计划于第四季度提高工业和汽车元器件的价格。消费类元器件不会涨价,但工业元件器将上涨10%,而汽车将上涨20%。

那么,在其他芯片剩余甚至降价的环境下,车规级功率芯片为何不降反升,我们将从以下方面分析。

功率半导体概念及分类

功率半导体是电子装置电能转换与电路控制的核心,其本质是利用半导体的单向导电性实现电源开关和电力转换的功能,具体用途包括变压、逆变、整流、斩波、变频、变相等,可以提高能量转换效率,减少功率损失。

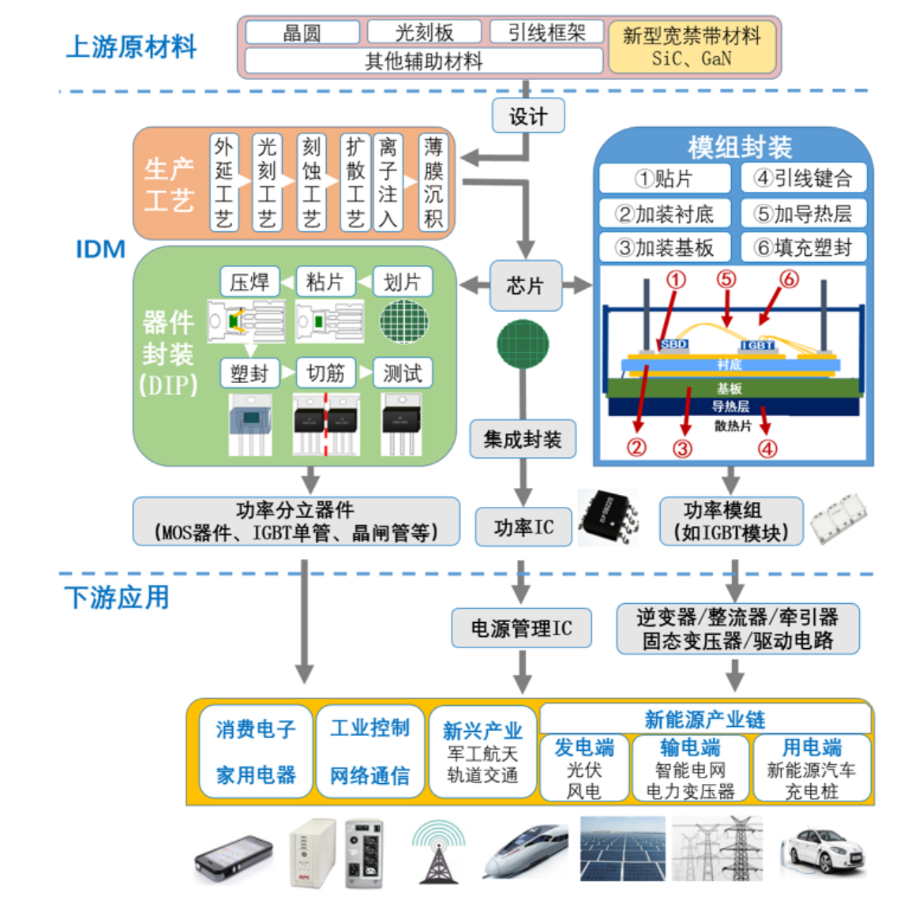

功率半导体上游为各类原材料及设备;中游包括二极管、晶体管、晶闸管、AC/DC转换器、DC/DC变换器、电源管理芯片、驱动芯片等;下游应用于消费电子、新能源汽车、光伏产业、工业控制、智能电网、家用电器、轨道交通等领域。

(图1 功率半导体产业链全景图)

新能源汽车渗透加速,汽车功率半导体迎来量价齐升

新能源汽车的大力发展,带动功率半导体需求快速增长。电动车半导体含量约为燃油车2倍,智能车为8-10倍。需求增量端2020年全球约需要439亿颗汽车芯片,2035年增长为1285亿颗。

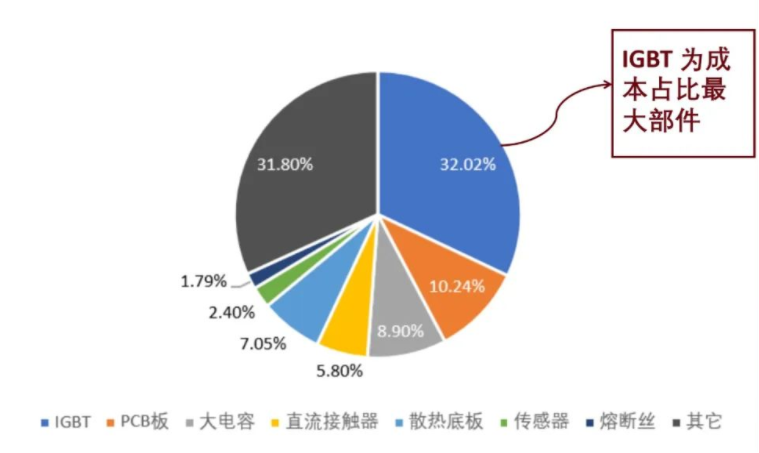

(图2 电动汽车各高压部件所需功率器件价值量估计)

根据 Omdia 统计,预计2024 年功率半导体全球市场规模将达到538亿美元,中国作为全球最大的功率半导体消费国,预计2024年市场规模达到197亿美元,占全球市场比重为36.6%。可以看出,新能源汽车是功率半导体市场增长的最大原动力。

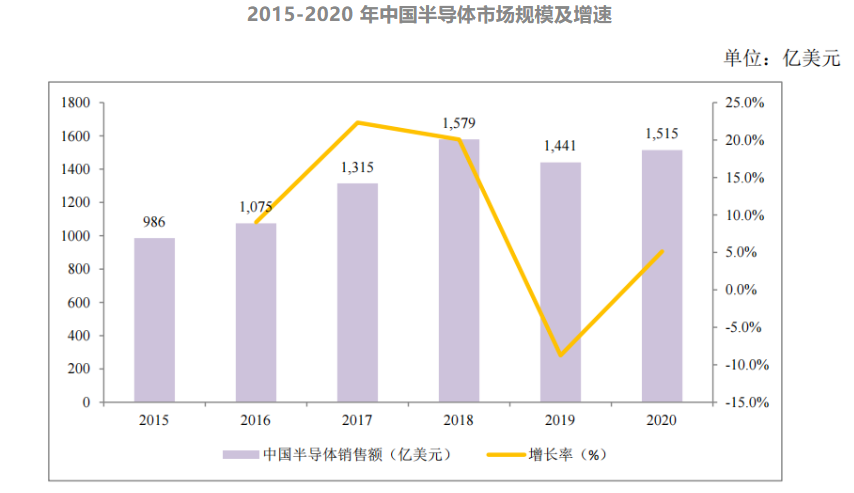

(图3 2015-2020年中国半导体市场规模及增速 )

光伏风力发电量快速增长,工业功率器件迎新增长动力

随着光伏、风电的推进速度,IGBT模块市场正在迅速增长。根据Omdia数据,IGBT模块2020年市场规模达36亿美元,2016至2020年CAGR达到18%。据预测,新能源汽车将在2024年超过工业控制成为IGBT最大的下游市场。

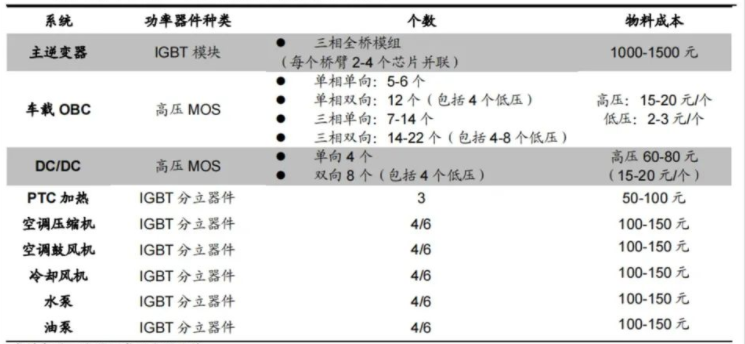

(图4 电机电控系统的成本结构)

需求大涨,但供应受限带来的价格和利润上涨,正在IGBT企业身上发生。国际巨头吃肉,国内IGBT龙头也可以喝上肉汤。在2021年,国产IGBT模块龙头斯达半导实现营收17.07亿元,同比增长77.22%,净利润同比增长120.49%。

比亚迪公司在中国新能源乘用车电机驱动控制器用 IGBT 模块全球厂商中排名第二,仅次于英飞凌,市场占有率19%,在国内厂商中排名第一。

除斯达半导、比亚迪外,国内功率半导体龙头士兰微也实现了业绩的暴涨。2021年士兰微的分立器件产品营收38.13亿元,同比增长73.08%,毛利率达到32.89%,同比增加了8.89个百分点。同时,时代电气、宏微科技、华润微、新洁能等半导体企业IGBT业务均实现了极大提升。

国内主要功率半导体企业

华润微:2021年,实现营业收入92.49亿元,较上年同期增长 32.56%;实现利润总额23.54亿元,较上年同期增长116.84%;2021年,功率器件事业群销售收入同比增长35%,净利润增长约150%。

士兰微:2021年,营业总收入为 71.94亿元,同比增长68.07%;营业利润为17.35亿元,同比增加 17.70亿元;其中,分立器件产品的营业收入为 38.13 亿元,同比增长 73.08%。

新洁能:2021年,实现营业收入 14.98亿元,较去年同期增长56.89%;其中主营业务收入 14.94亿元,较去年同期增长56.75%;归属于上市公司股东的净利润 4.10亿元,较去年同期增长194.55%。

斯达半导:2021年,实现营业收入17.07亿元,较2020年同期增长77.22%,实现归属于上市公司股东的净利润3.98亿元,较2020 年同期增长120.49%。

由此可见国内功率半导体企业增长迅速,在此就不一一介绍,为了方便半导体从业者了解行业内的企业,电巢特此准备了国内功率半导体企业60强表单,欢迎大家收藏:

总结

功率半导体市场蕴含着巨大的机遇。如今功率半导体市场风势猛烈,最终“谁主沉浮”,让我们拭目以待。同时欢迎大家留言,指出你心目中最佳的功率半导体企业。

- 还没有人评论,欢迎说说您的想法!