1、一则禁令,英伟达、AMD均在列

针对9月1日闹得沸沸扬扬的“美国政府限制出口高端GPU”事件,英伟达赶在美股开盘前披露了最新的进展。

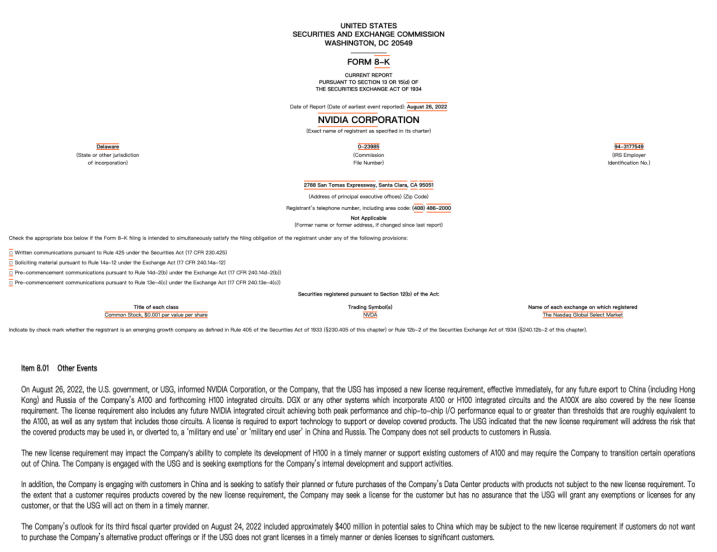

简要回顾下这起事件,英伟达8月31日SEC文件中披露的涉及美国政府出口限制新规的声明完整编译:2022年8月26日,美国政府通知我们,它对我们未来向中国(包括香港)和俄罗斯的A100和即将推出的H100芯片的任何出口实施了新的许可要求,立即生效。

2、英伟达再发声明:高端GPU已获得美国出口授权

周四盘前英伟达向美国SEC提交8K表,表示继8月31日披露相关事件后,公司已经获得美国政府授权,继续公司开发H100集成电路所需的出口、再出口和国内(技术)转让。该授权还允许公司在 2023年3 月 1 日之前执行为 A100 芯片美国客户提供支持所需的出口。同时,美国政府允许公司在2023年9月1日前,通过位于中国香港的设施继续运输和履行A100和H100芯片订单。

3、股价应声大跌

截止9月1日收盘,英伟达股价下跌 7.67%。公司表示,该禁令影响了其旨在加速机器学习任务的 A100 和 H100 芯片,可能会干扰英伟达今年宣布的旗舰芯片 H100 的开发完成。

在此次事件中,英伟达本季度向中国销售了4亿美元受影响的芯片,如果中国企业决定不购买英伟达的替代产品,这部分销售额可能会受损失。

而英伟达的竞争对手 AMD向媒体表示,公司也已收到新的许可要求,将阻止其 MI250 人工智能芯片出口到中国,但它相信其 MI100 芯片不会受到影响。AMD 表示,它不相信新规则会对其业务产生重大影响。受此消息影响AMD盘后下跌 2.99%。

4 、A100/H100芯片

目前GPU 可以分为三类,分别是 AI、FP 和渲染。

AI 就是英伟达近年推出的一系列用于深度学习的加速卡;

FP 则是那些用在超算上的加速卡,支持双精度的浮点数运算;

渲染就是比较传统的做游戏、做桌面,做各种图形化应用。

A100 是英伟达于 2020 年发布的 GPU 旗舰产品,基于 Ampere 架构,采用的是先进的台积电(TSMC)7nm 工艺,拥有 540 亿个晶体管。

而A100和同级别的消费显卡rtx3090最大的区别在于计算精度需求的差异,rtx3090在双精度运算会比a100差,在一些物理模拟计算比如流体模拟是需要高精度的,多次迭代丢失的精度是目前无法有其他方案可替代。卡了a100这种卡,就是让我们的模型在某些领域的精度比别人的低,而就不是大众理解的计算速度这么简单。

然而,这些在 H100 出现之后显得略有不足了。H100 是一款针对大模型专门优化过的芯片,使用台积电 5nm 定制版本制程(4N)打造,单块芯片包含 800 亿晶体管,可以加快 AI、HPC、内存带宽、互连和通信的发展。同时也是全球首款 PCI-E 5 和 HBM 3 显卡,一块 H100 的 IO 带宽就是 40 terabyte 每秒,速度可提高到上一代的6倍之大。

毫无疑问,美国宣布的这一断供限制将会直接影响到 A100 和 H100图形处理单元产品的销售问题,造成重大影响。

5、对标国际,国产GPU差距何在

首先是IP许可。由于IP研发难度大、开发周期长,任何一款高端芯片的打造都离不开IP。一个GPU中行业IP核占用的面积超过了80%。

其次芯片量产前还要经历冗长的设计测试流程。通常一款高端芯片前端和后端设计要耗1~3年,设计完成后流片环节需要3~6个月。即使成功流片,还需经过3~12个月的产品测试调优,才能开启量产。

在国内,有很多在这方面创业创业公司,比如昆仑、壁仞、燧原、登临、沐曦、天数智芯、摩尔线程等20多家该领域的企业。

尤其是壁仞,最近一阵子他们推出的 BR100,还打破了此前一直由国际巨头保持的通用 GPU 全球算力纪录,16 位浮点算力达到 1000T 以上、8 位定点算力达到 2000T 以上,单芯片峰值算力达到了 PFLOPS 级别。

沐曦首款采用7nm工艺的异构GPU产品已于2022年1月流片,预计将于2023年初实现规模量产。该产品作为高端算力芯片,主要用于智算中心AI推理场景——据悉,该款芯片从立项到流片仅用了13个月。

无论是壁仞、天数智芯还是登临科技、沐曦等GPU创业公司,国内GPU底层技术空白点较多,产品前端稳定性不理想,大都还没有经过客户和市场的检验,还得再需沉淀形成积累才能具有一定替代性,国产GPU迫切需要取得突破。

6、启示录

美方向中国限制高端GPU消息一出,便被视为国内数据中心用GPU业者重大利好。国产GPU一直是国产替代的热门赛道,已吸引了大量初创国产厂家。面对此次GPU断供情况,对于国产芯片厂商来说,是机遇也是挑战。

国产GPU应采取开放合作的心态,学会站在巨人的肩膀上,长期还是要摆脱兼容思路,站稳脚跟后再求发展自有的核心技术。当前芯片是一个需要打持久战的行业,一旦收入无法跟上,或无法成长为某个赛道的头部,结局就可能很悲惨,即便是“飞起来的猪”也可能很快掉下来,而且独行未必会有一个良好的结果,只有众人拾柴方能让火焰高。

下一篇:微带电路中的无源反相器

- 还没有人评论,欢迎说说您的想法!